揭秘水泥股背后的资本布局股票推荐配资

这家公司在A股呢,就只有汇金和张素芬他们俩同时都买了这只水泥股,别的没有了。这家公司啊,在南疆地区做水泥那是龙头老大,而且它还带有西部大开发的概念呢。

水泥公司股东变动情况

公司的大股东是新疆那边的一个能源矿业公司,叫新疆中新建能源矿业。

最新一期财报显示,有个叫汇金资管计划的机构买了3408万股,排在第四大流通股东的位置。还有一个叫张素芬的个人投资者,她在第一季度又买了220万股。这已经是她连续第三个季度加仓了。

不过呢,有点可惜,她刚加完仓,按一季度平均3.83元的股价算,就赶上股价下跌,被“套牢”了。

公司主要做水泥生意,顺便还搞点化工副业。

新疆水泥龙头,化工拖后腿

水泥这块儿的收入占了大头,达到了76.47%,毛利率也有31.24%,而且利润占比居然超过了100%!这多出来的部分主要是因为化工这块儿在亏钱。

现在来看化工这边,收入占了18.81%,毛利率才4.57%,还在亏着呢。

说到公司,它是新疆做水泥的老字号了。“青松牌”和“黄鸭牌”这两种水泥可是新疆的名牌产品,还拿过不少国家级和自治区级的荣誉,在新疆很有名望。

而且啊,公司现在已经是新疆地区油井水泥、道路水泥、大坝水泥这些特种水泥的主要供货商了。在新疆,它是唯一一家能提供井下10000米以上油井专用水泥的企业。

不过呢,现在水泥行业正在经历调整期,公司的业绩也显得不太理想。

今年第一季度,公司净利率降到近两年最低点,亏得比去年还多。

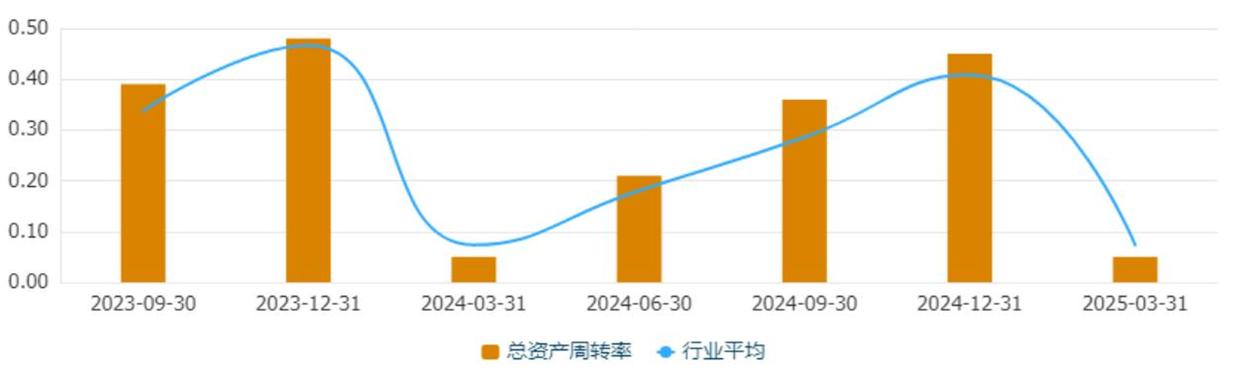

周转速度嘛,跟去年差不多。现在的业务规模也算是稳住了。

水泥股的基本面分析

从负债率来看,公司的负债率不到30%,比行业的平均水平低不少。虽然现在行业不景气,业绩一般般,但财务状况还是挺不错的,手头上的流动资金也比较充足。

那为啥公司能吸引到中央汇金和张素芬这样的大佬,而且张素芬还连续几个季度不断加仓呢?我觉得主要有两个原因。第一,水泥行业现在正处于低谷期,很多人都觉得它可能会反弹,也就是有“困境反转”的可能性;第二,公司位于西部地区,沾上了“西部大开发”的概念。西部大开发对基建的刺激作用特别明显,而这家公司又是当地水泥行业的老大,在这种政策利好下股票推荐配资,它的潜力就更大了。

港联配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯